平台配资股票中心

平台配资股票中心

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:银河农产品及衍生品

研究员:(刘倩楠)

期货从业证号:F3013727

投资咨询证号:Z0014425

第一部分 基本面情况

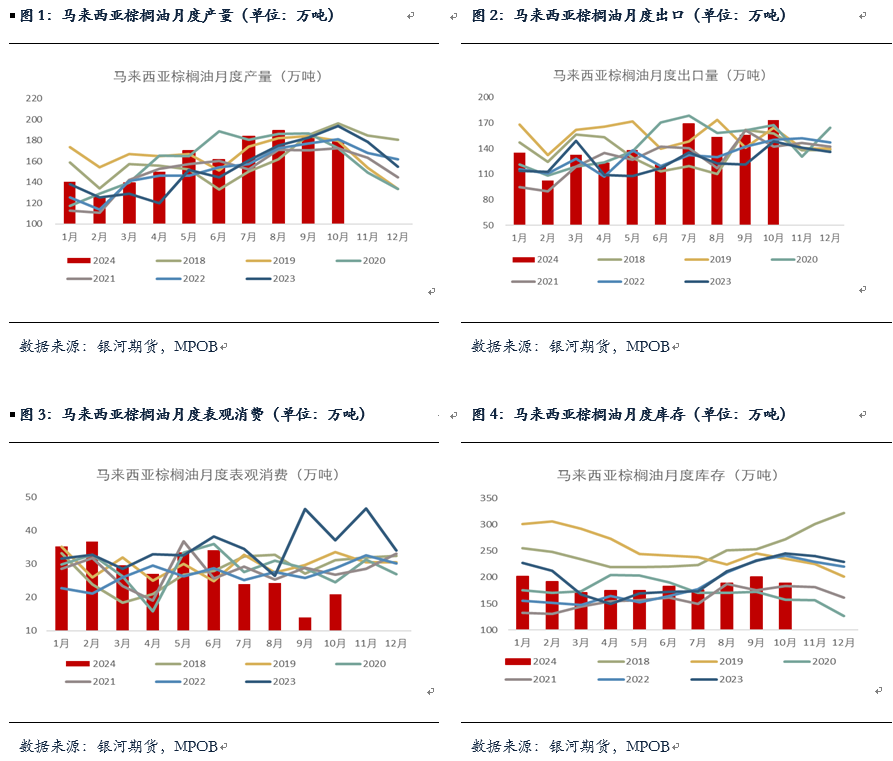

一、马棕10月继续去库,印尼税费或继续上调

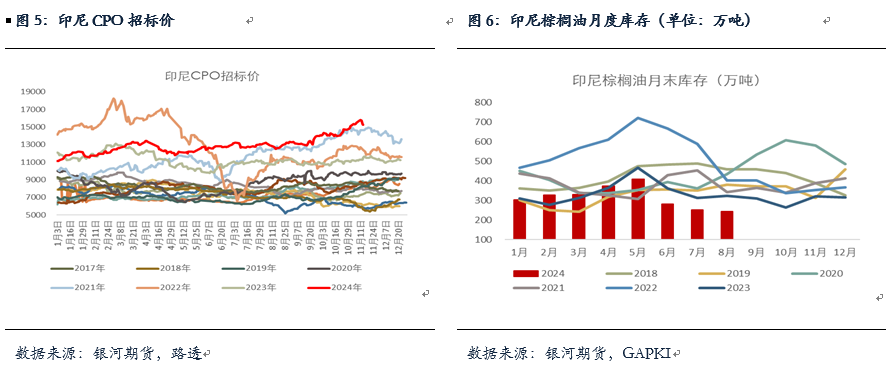

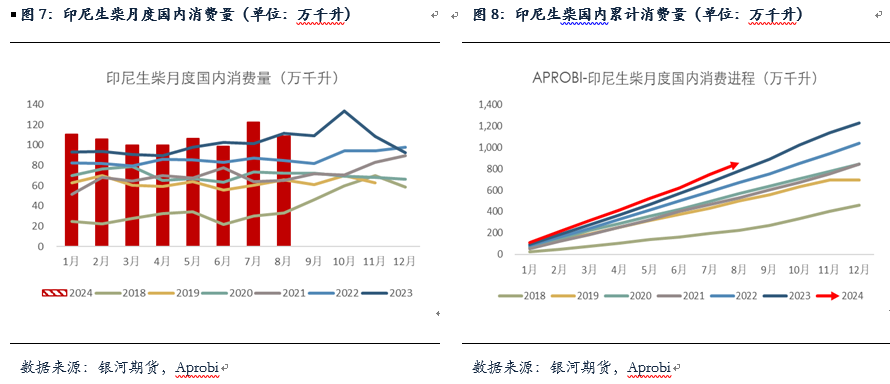

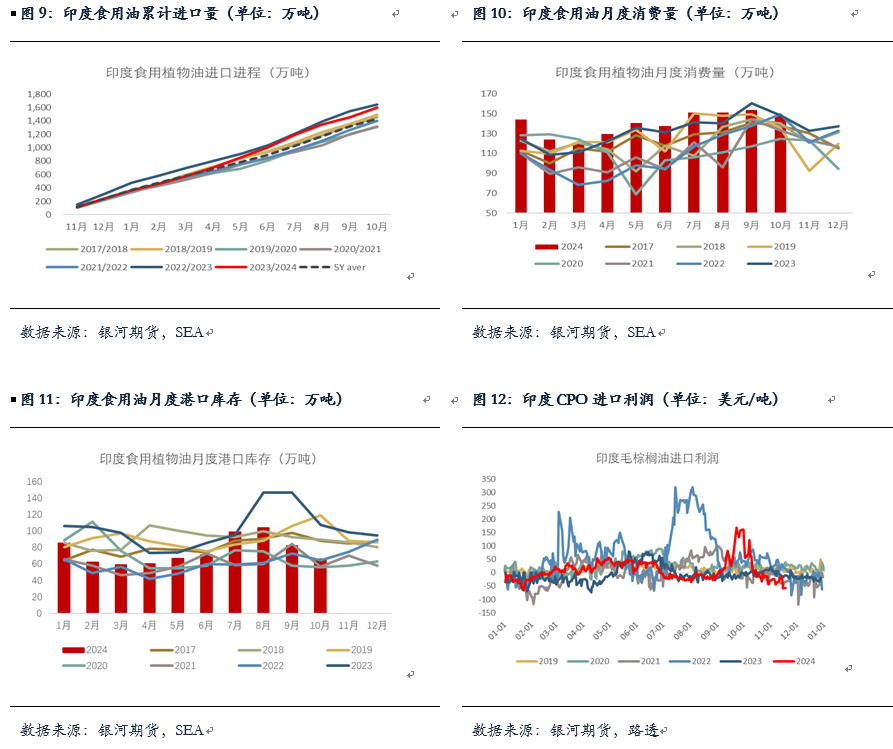

MPOB数据显示马棕10月期末库存去库超预期至188万吨,环比减少6.32%,其中产量减1.35%至180万吨,减幅不及预估机构的-3%,但与MPOA预计的略增相比,产量不算乐观,而出口大幅增加11%至173万吨,超市场预期的5%,使得报告影响较为偏多。进入11月,马棕也将正式进入传统的减产季,高频数据显示11月前10日马棕产量环比下降3.49%,从降雨预估图来看,未来两周产地偏干的情况将有所缓解,降雨预计增多,尤其是马来半岛地区,预计会使得11月马棕产量的减幅扩大。另外,按照历史数据来看,11月马棕产量减幅均高于-3%,3年和5年涨跌幅均值分别在-6.8%、-9.6%,我们初步预计11月马棕产量或在165万吨附近。出口方面,ITS数据显示11月前20日马棕出口减5.32%,较前15日的减11.21%减幅明显收窄,预计11月马棕月末库存或将继续小幅去库或持平。另外,马来西亚将12月毛棕榈油参考价定为4471.39林吉特,高于11月的3949.73林吉特,因此从12月1日开始的CPO出口税率将为10%。整体上,产地正式进入棕榈油减产季,未来三个月马棕或呈现供需双弱的情况,库存偏紧的状态预计还将维持。

Gapki目前平衡表公布到8月,数据显示8月印棕继续去库至历史同期低位,仅245万吨。从印尼果串价格来看,近期北苏和廖内果串价格仍在震荡上涨,与此同时印尼CPO招标价持续处于历史同期偏高水平,一定程度上反映出印尼产量和供应并不宽松。随着印尼也将进入减产季,后期产量也将继续下降。出口方面,印尼统计局公布10月油棕产品(不含棕榈仁油)出口在233万吨,9月为148万吨,去年同期为230万吨,仍处于历史同期偏低水平。另外,按照目前的价格来看,预计12月印棕出口税费还将上调2-3个档位,棕榈油成本端将再次抬升。生柴方面,截止到今年8月印尼生柴累计消费达到853万千升,同比增加9%,处于历史同期高位,今年目标完成度在68%。印尼表示明年将实行B40强制掺混政策,但由于印尼供应偏紧,出口持续欠佳,生柴与柴油间的价差拉大使得需要补贴的额度增加,生柴基金余额明年可能面临消耗过量的问题,市场对印尼能否在明年年初顺利实行B40掺混政策存在质疑,盘面受此影响波动也增加,不过我们预计印尼生柴基金余额尚可维持到明年一季度,还需等待年底印尼对明年生柴配额目标的公布。

二、 印度食用油消费强劲,进口利润倒挂不改采购热情

截止到10月,23/24年度印度食用油进口达到1596万吨,同比减少3%,处于历史同期偏高水平,仅次于上一年度,由于今年食用油价格整体偏高,对印度的采购积极性存在一定压制,本年度印度食用油进口量略不及预期。从分品类进口看,23/24年度印度对棕榈油、豆油及葵油的进口量分别达到890万吨、344万吨、351万吨,同比-8%、-6%、+17%。另外,SEA表示目前印度食用油进口的对外依存度已经达到60%。

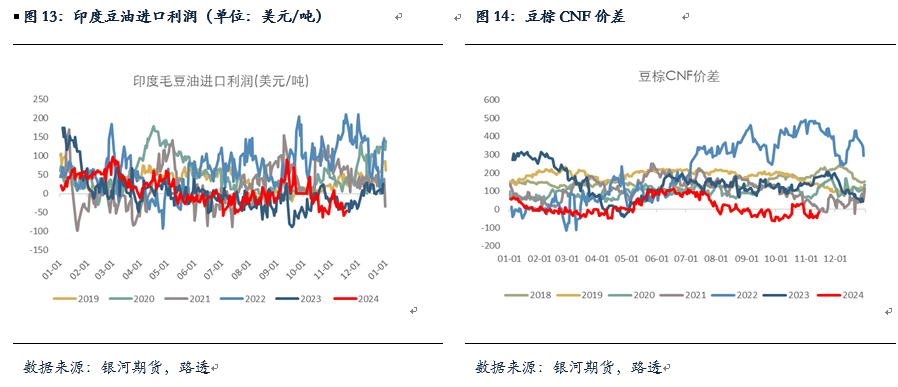

库存方面,截止到10月印度食用油港口库存约在66万吨,环比减少20%,其中棕榈油库存增至36万吨,但仍处历史同期偏低水平,豆油库存也降至13万吨的低位,葵油库存降至16万吨,但处于历史同期偏高水平。9月以来印度上调食用油进口关税,这使得印度对棕榈油、豆油和葵油的进口利润大幅减少,到目前为止印度对三个油脂均不存在进口利润,但印度对食用油需求较好,且港口库存不算很高,其对食用油进口仍然较多。近期豆油在性价比以及进口利润等方面更为合适,印度增加了对豆油的采购。不过整体上看,食用油进口利润的恶化或将对采购积极性有一定的不利影响,但预计减幅不会非常大,品种间或将有所分化。

从表观消费上看,23/24年度印度消费量增速达到2%+,创出新高,展现出印度在经济快速发展的情况下,食用油消费非常强劲,目前印度棕榈油的消费量超过38%,豆油消费量占比约在21%,我们预计未来一个年度印度的消费量或将继续保持这一增速。

三、 国内进口利润倒挂加深,未来几个月国内买船仍然偏少

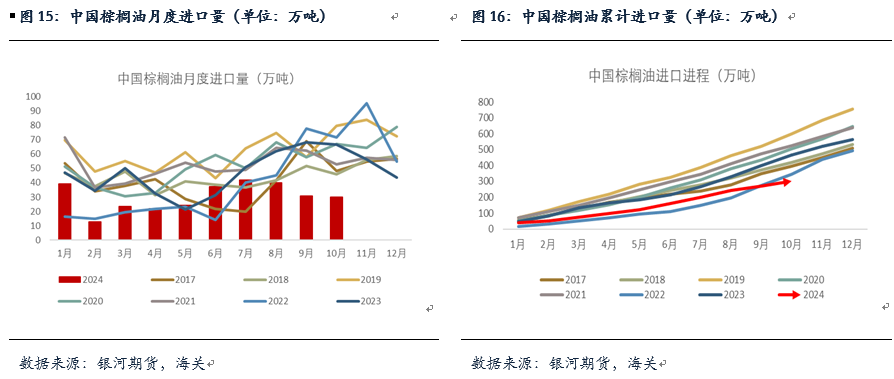

进口方面,今年以来国内对棕榈油的进口较少,10月棕榈油进口在30万吨,与9月大体持平,今年1-10月棕油累计进口仅有302万吨,同比减少35%,也低于22年的同期,持续处于偏低水平。买船方面,目前产地近远月报价均在1100美元以上,而国内棕榈油进口利润持续恶化,近月倒挂有所收窄在-500美元附近,部分远月倒挂已经超过-1000美元。预计11月棕油到港约在30万吨以上,而 12月及25年一季度买船均较为有限,且近期12月存在洗船行为,这使得后期国内棕榈油供应将更为紧张。

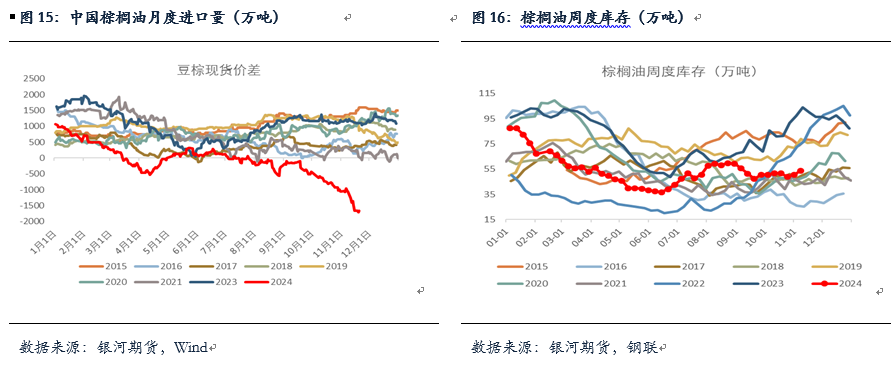

库存方面,截至2024年11月15日(第46周),全国重点地区棕榈油商业库存53.11万吨,环比上周减少0.77万吨,减幅1.43%,棕榈油小幅去库,整体上目前棕榈油库存处于历史同期较为偏低水平。豆棕现货价差持续走弱,截止到11月20日已经降至-1660元,棕榈油性价比较差,高价之下棕榈油现货成交持续偏低,提货一般,基差偏弱运行,整体呈现北强南弱,其中华南基差报在01+70。预计随着棕榈油11月陆续到港,国内库存在11月小幅累库之后,12月开始继续持续去库,库存持续偏紧。

注:投诉基本信息、投诉问题为当事人在全国12315平台投诉时自行填写。

注:投诉基本信息、投诉问题为当事人在全国12315平台投诉时自行填写。

第二部分 后市展望及结论

目前棕榈油开始进入传统减产季,产地整体供应不算宽松,基本没有卖压,报价仍较为坚挺,进口利润倒挂维持高位,明年1季度前买船量偏少,后期国内外库存维持偏紧或一月后缓慢去库。棕榈油后期仍维持逢低做多思路。短期棕榈油日内波动加大,p05经历本次回落后可考虑适当逢低分批建仓做多,波动加大之下设置好止损,另外也可考虑p5-9逢低正套。

(转自:银河农产品及衍生品)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 平台配资股票中心